В системе есть два метода расчета НДС: «НДС в сумме» и «НДС сверху».

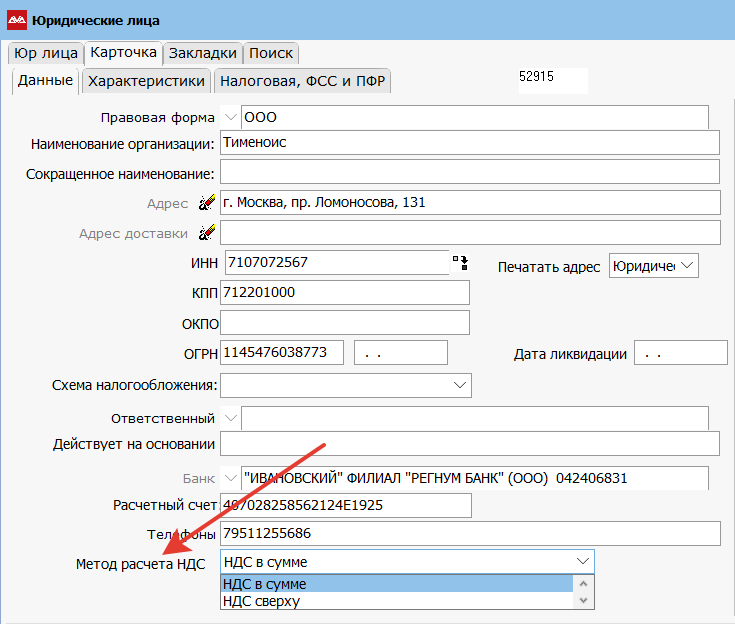

Настройку «Метода расчета НДС» можно выбрать на карточке юр лица (Главное меню → Отдел продаж → Юридические лица) и он скопируется в счет клиенту.

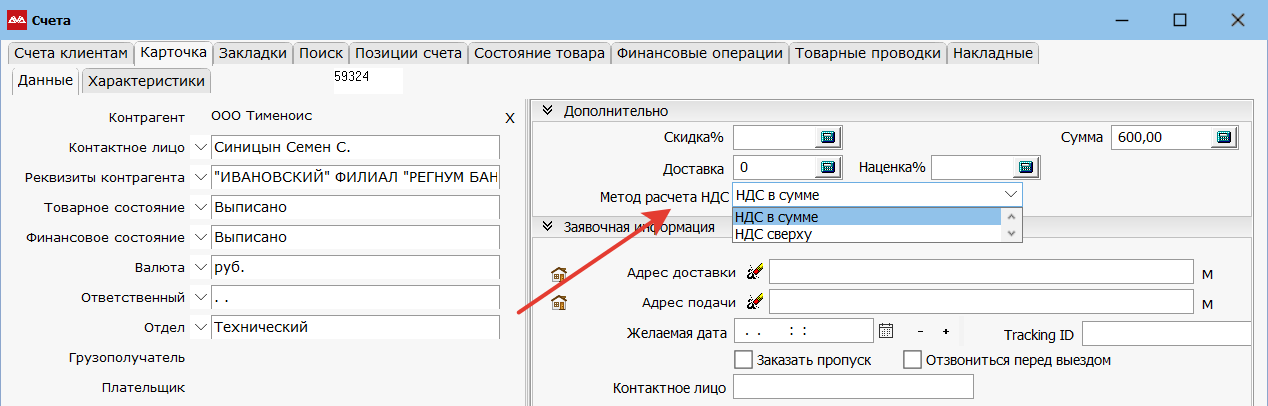

Или метод расчета НДС можно указывать в конкретном счете (Главное меню → Отдел продаж → Счета).

Вариант 1. «НДС в сумме».

Например, мы хотим продать 12 изделий, каждое по 50 рублей (это цена с учетом НДС).

Цена х Количество = Сумма с НДС

Сумма НДС = Сумма с НДС х 100% / (100% + Ставка НДС)

Цена 1 шт. с НДС = 50 руб.

Количество = 12 шт.

Сумма с НДС = 50 руб. х 12 шт. = 600 руб.

Ставка НДС = 20%

Сумма НДС = 600 руб. х 100% / (100% + 20%) = 100 руб.

Всего к оплате: 600 руб.

Вариант 2. «НДС сверху».

Например, мы хотим продать 12 изделий по 50 рублей (цена с учетом НДС) и начислить «НДС сверху».

Цена 1 шт. без НДС = Цена 1 шт. с НДС х 100% / (100% + Ставка НДС)

Сумма без НДС = Цена 1 шт. без НДС х Количество

Сумма НДС = Сумма без НДС х Ставка НДС / 100%

Сумма с НДС = Сумма без НДС + Сумма НДС

Ставка НДС = 20%

Цена 1 шт. без НДС = 50 руб. х 100% / (100% + 20%) = 41,67 руб.

Сумма без НДС = 41,67 руб. х 12 шт. = 500,04 руб.

Сумма НДС = 500,04 руб. х 20% / 100% = 100,01 руб.

Сумма с НДС = 500,04 руб. + 100,01 руб. = 600,05 руб.

Всего к оплате: 600,05 руб.