Вопрос, казалось бы, совсем простой. Но на практике все иначе. Подавляющее количество предприятий не знает собственной прибыли. Либо по незнанию, либо из-за отсутствия возможности ее посчитать.

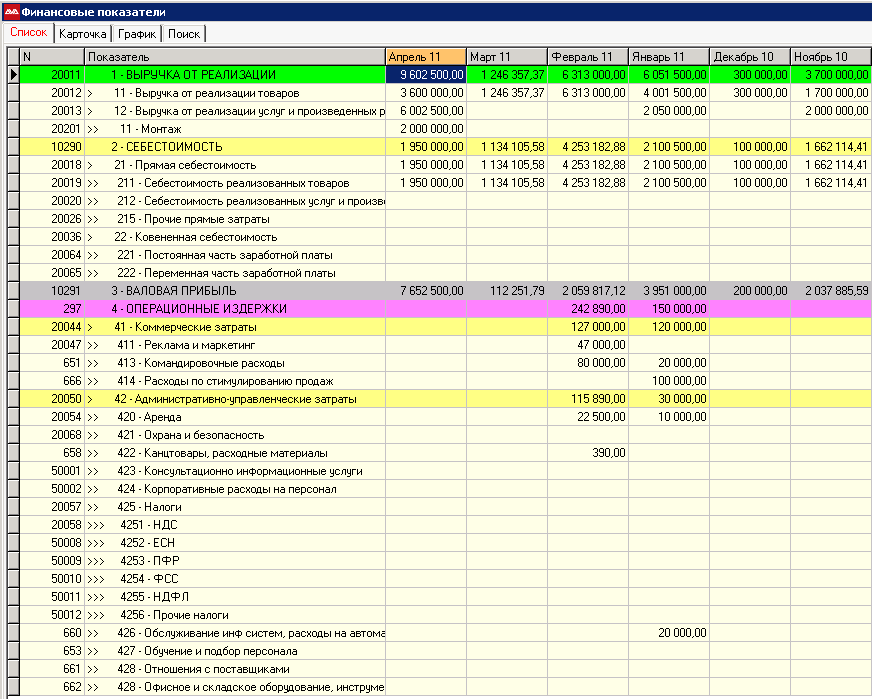

Прибыль компании можно посмотреть только в одном месте. Это место называется «Отчет о прибылях и убытках». Ни в каких других местах это сделать невозможно. Картинка с этим отчетом ниже.

Как в отчет попадают данные

Главное заблуждение при расчете прибыли — попытка считать прибыль от «живых» денег. Тот факт, что ваш клиент оплатил вам какой-то счет, никак на размере прибыли не должен отражаться. Оплата счета означает только одно — вы должны клиенту эти деньги. То есть у вас выросла кредиторская задолженность. Только и всего.

И от того, что вы заплатили деньги кому-то, ваши убытки тоже никак не изменились. Это обстоятельство тоже означает только одно — контрагент стал должен вам эту сумму.

Физическое движение денег отражается в соответствующем отчете. И он называется «Отчет о движении денежных средств». О нем позже.

Прибыль фиксируется на момент отгрузки товара (оказания услуги), а убыток на момент его понесения (начисления).

Структура прибылей и убытков очень проста, как видно из отчета. Для расчета прибыли используются несколько ключевых показателей.

-

- Выручка. Это показатель, отражающий объем отгруженного товара и оказанных услуг, согласно их отпускной стоимости. То есть, как только вы отгрузили товар стоимостью 1000р, эта сумма попадает в выручку. Вне зависимости от оплаты. Это и есть тот самый показатель, о котором отчитываются публичные компании в открытых источниках.

-

- Себестоимость. Делится на прямую и косвенную. Этот показатель отражает себестоимость, как видно из названия. Но себестоимость — это не только стоимость товара у поставщика. Это еще и транспортные расходы, которые вы понесли на доставку этого груза. А также таможенные расходы. К себестоимости необходимо относить только те расходы, которые являются полностью переменными. То есть те, которые изменятся, если вы что-то произведете. Это, например, стоимость комплектующих и их доставки. Цифра в себестоимости появляется в момент отгрузки товара, если речь идет о прямой себестоимости самой товарной позиции. И соответственно, если речь идет об операционных расходах, то по ним значения появляются в момент их понесения. Это так называемое начисление затрат. Об этом чуть ниже.

-

- Валовая прибыль. Это просто разница между Выручкой и себестоимостью.

-

- Операционные издержки. Это все, что тратит ваша компания на поддержание деятельности. Аренда, связь, реклама, обучение, IT и т.д. Это расходы, которые нельзя относить на себестоимость конкретного товара. Однако, иногда это делать пытаются и это приводит к нежелательным последствиям. Данные сюда попадают по факту их начисления. Это означает, что если вы оплатили аренду, то сам факт оплаты никак не сказывается на этом показателе. А вот, если вам принесли акт выполненных работ, где написано, что вам оказаны услуги по аренде, с обязательным указанием периода, за который эти услуги оказаны, и вы этот акт подписали, то вот это обстоятельство и увеличит цифру в этом показателе. Таким образом, данные попадают по факту признания (принятия, подписания, назовите как угодно) вами услуг, которые вам оказали, а не по факту их оплаты. Если 15-го мая вам принесли акт выполненных работ, в котором написано, что это услуги за апрель, то и попасть эта цифра должна не в май, а в апрель. Операционные издержки делятся на «Коммерческие затраты» и «Административно-управленческие». К коммерческим расходам относятся те расходы, которые направлены непосредственно на осуществление продаж. С точки зрения того, как в эти показатели попадают цифры, ничего не меняется.

-

- Операционная прибыль. Это валовая прибыль за минусом операционных издержек.

-

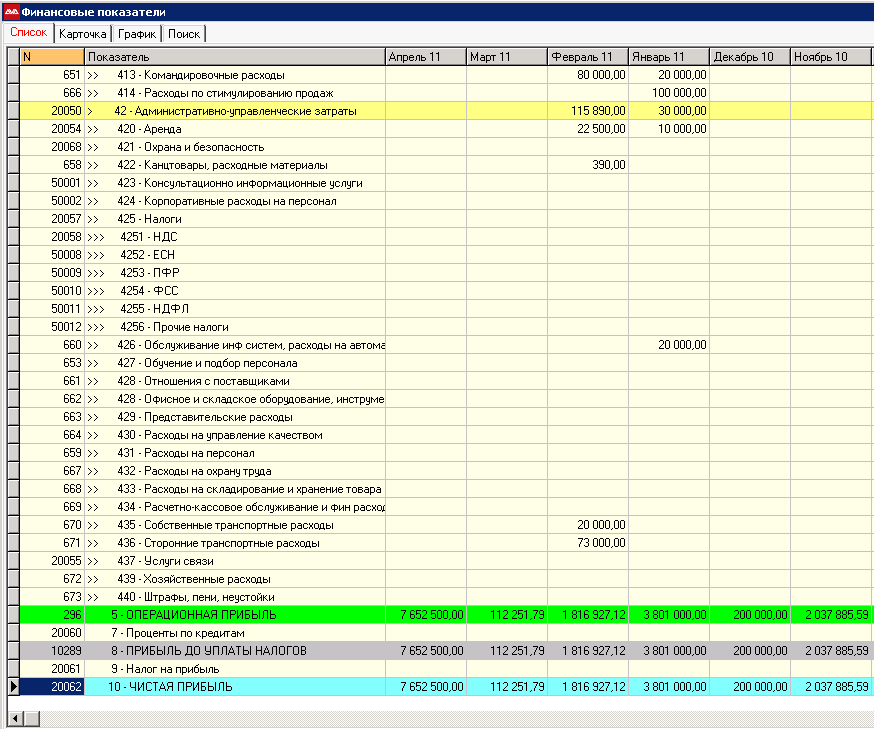

- Проценты по кредитам. Все понятно по названию. Не путать с суммой самого кредита, который вы гасите. Здесь только проценты.

-

- Амортизация. Этот показатель используется только, если вы ведете учет основных средств и не списываете затраты на их приобретение сразу. Правильно списывать эти затраты не сразу, а по частям.

-

- Прибыль до уплаты налогов

Операционная прибыль за минусом процентов по кредитам и амортизации.

- Прибыль до уплаты налогов

-

- Налог на прибыль. Этот налог, в отличие от всех остальных, выносится отдельно. В противном случае вы получите зацикливание отчетности.

- Чистая прибыль. Прибыль до уплаты налогов за минусом налога на прибыль.

⟵ Как повысить эффективность предприятия | Как производство растворяется в запасах ⟶